En el mundo de las finanzas y el sector inmobiliario, entender los conceptos clave es esencial para tomar decisiones informadas y acertadas. Uno de estos conceptos es la Tasa Anual Equivalente (TAE). La TAE refleja el coste real de un préstamo, incluyendo los intereses y otros gastos asociados, y también permite comparar de manera efectiva diferentes ofertas financieras.

La importancia de la TAE radica en su capacidad para proporcionar un panorama financiero completo, más allá del atractivo superficial de las tasas de interés bajas. En un mercado donde las opciones y ofertas son abundantes y a veces complejas, conocer la TAE ayuda a los compradores y vendedores a navegar con confianza, asegurando que las decisiones tomadas hoy no se conviertan en cargas financieras imprevistas mañana. Este conocimiento empodera a los individuos en sus negociaciones y elecciones, y fomenta una transparencia y equidad en el sector inmobiliario español.

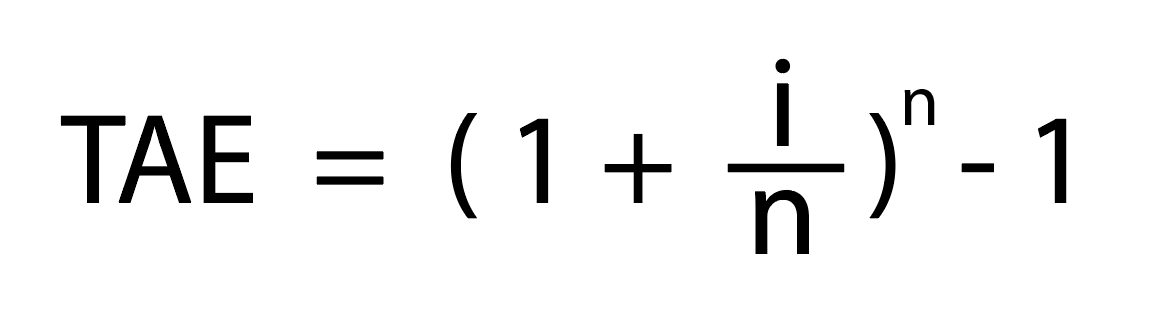

La Tasa Anual Equivalente (TAE) es un indicador financiero que refleja el coste real de un préstamo o crédito en términos porcentuales anuales. Incluye no solo los intereses sino también cualquier otro gasto o comisión asociado a dicho préstamo. A diferencia de la Tasa de Interés Nominal (TIN), que únicamente señala el interés que se aplica sobre el capital prestado sin tener en cuenta otros gastos, la TAE ofrece una visión más completa y detallada del coste total del crédito.

Esta característica hace que la TAE sea especialmente valiosa para los consumidores y actores del sector inmobiliario, ya que permite comparar de manera efectiva y transparente las distintas ofertas de financiación disponibles en el mercado.

La TAE se erige como un indicador clave porque proporciona a los consumidores una herramienta fiable para evaluar y comparar el coste real de las hipotecas y otros productos de crédito. Esto es crucial en un sector donde las diferencias en los términos de financiación pueden tener un impacto significativo en el coste total de la compra de una propiedad. Al considerar todos los cargos asociados a un préstamo, la TAE ayuda a evitar sorpresas desagradables y facilita una planificación financiera más precisa.

Lectura recomendada: ¿Qué es la revisión de hipoteca y cómo afecta a la cuota mensual?

A continuación, te contamos en esta tabla cómo la TAE y la TIN se complementan en la información que ofrecen al consumidor. Pero, es la TAE la que proporciona una perspectiva integral del coste de un préstamo, siendo un dato indispensable para tomar decisiones financieras en el ámbito inmobiliario.

| Aspecto | TAE (Tasa Anual Equivalente) | TIN (Tasa de Interés Nominal) |

| Definición | Porcentaje anual que indica el coste efectivo de un producto financiero con intereses y comisiones. | Porcentaje que se aplica sobre el capital para calcular los intereses. |

| Componentes | Incluye intereses, comisiones, gastos y plazo de la operación. | Solo contempla el interés, sin incluir comisiones ni otros gastos. |

| Finalidad | Proporciona un cálculo realista del coste total de un crédito o préstamo. | Indica el coste del dinero prestado sin gastos adicionales. |

| Utilidad | Facilita la comparación entre diferentes ofertas de crédito al reflejar el coste total. | Útil para conocer el interés puro del préstamo. |

| Importancia | Ayuda a tomar decisiones informadas al considerar todos los costos asociados a un préstamo. | Principalmente informativo sobre la tasa de interés. |

Calcular la Tasa Anual Equivalente (TAE) es importante para entender el coste real de un producto financiero, como una hipoteca o préstamo personal. Aunque el cálculo puede parecer complejo debido a los múltiples factores que intervienen, entender el proceso puede facilitar una aproximación más precisa a esta tarea. Aquí te explicamos cómo hacerlo:

Entender qué factores lo afectan puede ayudarte a tomar decisiones más informadas al elegir entre diferentes opciones de financiación. Estos son los factores que afectan al cálculo de la TAE:

La Tasa Anual Equivalente (TAE) es un componente crucial en el proceso de compra de propiedades inmobiliarias, especialmente cuando se financia la compra a través de una hipoteca. Este indicador financiero ayuda a entender el coste real del préstamo, incluyendo intereses, comisiones y otros gastos. También influye directamente en la capacidad del comprador para adquirir una vivienda. Al afectar el coste total de la hipoteca y los pagos mensuales, la TAE puede determinar la asequibilidad de una propiedad y, en última instancia, influir en la decisión de compra.

la TAE influye en la compra de viviendas de varias maneras:

Lectura recomendada: ¿Cómo afecta la subida de los tipos de interés a las hipotecas?

La TAE incorpora todos los costes asociados a la hipoteca, no solo el tipo de interés nominal. Esto incluye comisiones de apertura, seguros obligatorios, y cualquier otro gasto que el préstamo pueda llevar consigo. Al considerar todos estos elementos, la TAE ofrece una visión completa del coste real del préstamo.

Por ejemplo, una hipoteca con un tipo de interés nominal (TIN) relativamente bajo podría parecer atractiva a primera vista. Sin embargo, si esta hipoteca incluye altas comisiones y otros gastos, la TAE resultante podría revelar que el coste total del préstamo es mayor en comparación con otras opciones con un TIN más alto pero menores costes adicionales.

Lectura recomendada: Qué es y cómo se realiza una tasación hipotecaria

Un ejemplo práctico podría ser el siguiente:

Imaginemos dos hipotecas para la compra de una vivienda de 250.000 euros a 30 años:

Aunque la Hipoteca A tiene un TIN más bajo, la TAE revela que el coste total del préstamo es mayor que la Hipoteca B. Este ejemplo ilustra cómo la TAE puede afectar directamente la elección de la hipoteca y, por ende, la compra de la vivienda.

La TAE puede variar entre clientes dependiendo de factores como el perfil de riesgo del solicitante, las condiciones específicas de la hipoteca, y las políticas del prestamista. Aunque el producto financiero ofrezca una TAE base, las condiciones personales pueden ajustar este porcentaje.

Generalmente, la TAE no incluye los costes de tasación de la propiedad ya que estos se consideran costes externos al producto financiero en sí. Sin embargo, si el banco los requiere como condición para conceder el préstamo y los gestiona directamente, podrían reflejarse en el cálculo de la TAE.

El periodo de amortización puede afectar indirectamente al TAE, ya que un plazo más largo puede distribuir los costes fijos (como comisiones) a lo largo de más tiempo, afectando la carga anual equivalente de estos costes sobre el total del préstamo.

Aunque la TAE es más relevante para productos que generan intereses, también puede aplicarse a productos financieros sin intereses para reflejar el coste efectivo anual de comisiones y otros gastos administrativos, ofreciendo una medida de comparación.

En préstamos a tipo de interés fijo, la TAE acordada inicialmente no debería cambiar a lo largo de la vida del préstamo. Sin embargo, en préstamos a tipo variable, la TAE puede variar conforme cambie el índice de referencia del tipo de interés, aunque las comisiones y otros costes incluidos en el cálculo de la TAE inicial permanezcan fijos.