¿Cuánto vale mi casa?

Valoración inmobiliaria gratuita en 3 minutos

★★★★★ Gratis · Sin compromisoTodos en algún momento hemos oído hablar del Euríbor y su relación entre las hipotecas y préstamos, pero realmente muchos desconocen su verdadero significado y menos aún para qué sirve o de qué manera nos afecta.

Todos en algún momento hemos oído hablar del Euríbor y su relación entre las hipotecas y préstamos, pero realmente muchos desconocen su verdadero significado y menos aún para qué sirve o de qué manera nos afecta. En este artículo vamos a analizar todas las preguntas más cuestionadas para entender mejor por qué es un elemento tan importante.

El Euríbor, por sus siglas en inglés Euro InterBank Offered Rate, es el tipo de interés promedio que utilizan gran parte de las entidades bancarias europeas para concederse préstamos entre ellos, es decir, es un índice de referencia presentado diariamente. Los propios bancos también se ofrecen fondos entre sí cuando los necesitan.

Existe desde que se introdujo el euro, a finales del año 1998, y desde entonces es considerado el tipo básico de referencia para calcular las revisiones del tipo de interés de préstamos e hipotecas.

EJEMPLO:

Pongamos ahora un ejemplo para comprender mejor el significado de Euríbor: supongamos que un cliente solicita un crédito al banco. El banco necesita buscar el dinero que el usuario pide, y lo encuentra a través de otros bancos; pero esos bancos no le prestarán esta cantidad tan sencillamente, sino que le impondrán un interés. Este interés que pagan los bancos por prestarse dinero es lo que se denomina Euríbor.

Su principal función es calcular el interés de créditos personales, depósitos bancarios o préstamos hipotecarios. Es de vital importancia a la hora de pagar una hipoteca o si se quiere comprar una propiedad, pues a causa de la caída del Euríbor, se abarata el préstamo de la hipoteca y viceversa.

El Instituto Europeo de Mercados Monetarios es el responsable de calcular el valor del Euríbor, y lo hace mediante una metodología que pretende usar la mayor cantidad de datos de operaciones reales hechas por los bancos en diferentes plazos de vencimiento (una semana, un mes, tres meses, seis meses y un año).

Para calcularlo, las principales entidades reportan el tipo de interés interbancario que adoptaron la jornada anterior y lo hacen de la siguiente manera: elimina el 15 % de los datos más altos y de los más bajos, y sobre el 70 % de los restantes se calcula la media, cuyo resultado es el Euríbor, que se publica en torno a las 11 de la mañana.

Ahora que ya sabes qué significa y cómo calcularlo, el siguiente paso es entender qué relación tiene con las hipotecas. Cuando se solicita una hipoteca, se puede elegir entre tres tipos de interés: fijo, variable o mixto; te explicamos cada uno:

Así pues, el valor de los intereses subirá o bajará en función del índice del Euríbor. Si bien el cálculo se realiza a diario, también hay referencias semanales, trimestrales, semestrales o anuales.

Sin embargo, el Euríbor solo influye en las hipotecas variables, porque su cuota se compone de la suma de dos partes:

EJEMPLO:

En una hipoteca de 150 000 € con un tiempo de amortización de 25 años y un interés del 1 % + Euríbor (en el momento de la contratación es del 0 %), la tarifa a pagar será de 565,31 € al mes. Si el Euríbor sube hasta el 0,5 % pasado un año, la cuota a pagar será de 598,56 € mensuales.

Es difícil prever el comportamiento del índice hipotecario, pero la mayoría de expertos coinciden en que el Euríbor a 12 meses continuará subiendo en 2022. Según las estimaciones podría rondar un 2,8 % en diciembre de 2022, un 3 % en 2023 y retroceder un 2 % en 2024.

Recopilemos toda la información proporcionada en un cuadro:

| Euríbor | 2022 estimado | 2023 estimado | 2024 estimado |

| Euríbor 12M* | 2,8 % | 3 % | 2,1 % |

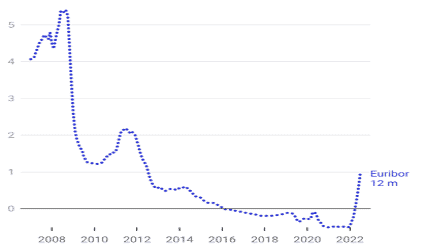

Observamos ahora mediante este gráfico, la evolución anual del Euríbor desde el 2008 hasta el 2022:

Referencias

1. Banco de España. "Euríbor hipotecario, https://www.bde.es/bde/es/."

2. Global-rates. "Interest rates, https://www.global-rates.com/en/."

3. Epdata. "Evolución histórica mensual, estadísticas y datos, https://www.epdata.es/."

4. The European Money Markets Institute. "Euribor, https://www.emmi-benchmarks.eu/benchmarks/euribor/."

Si te ha gustado, ¡compártelo! 👍

Existen varios factores que hacen subir el Euríbor: la situación económica europea y las decisiones que asume el Banco Central Europeo (BCE) serían dos causas que afectan directamente a la subida del Euríbor, al igual que a la bajada, dado que influyen en el valor del dinero de las entidades bancarias, las cuales dependerá el valor de este índice.

Ambos son valores de referencia para las hipotecas de España, si bien su sistema de cálculo es diferente: el Euríbor cotiza en negativo y el IRPH cerca del 2 %.

Si el Euríbor es negativo, porque ha bajado, la cuota de la hipoteca que pagamos se abaratará, de lo contrario si sube, que su coste será mayor, pero solo en el caso de que tengamos una hipoteca de tipo variable, en las de tipo fijo se aplica siempre el mismo tipo de interés, como hemos visto.

Valoración gratuita en 3 minutos, recalculada automáticamente cada mes.

España

España France

France Italia

Italia Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom