Variación anual de los precios inmobiliarios

31 de diciembre de 2025

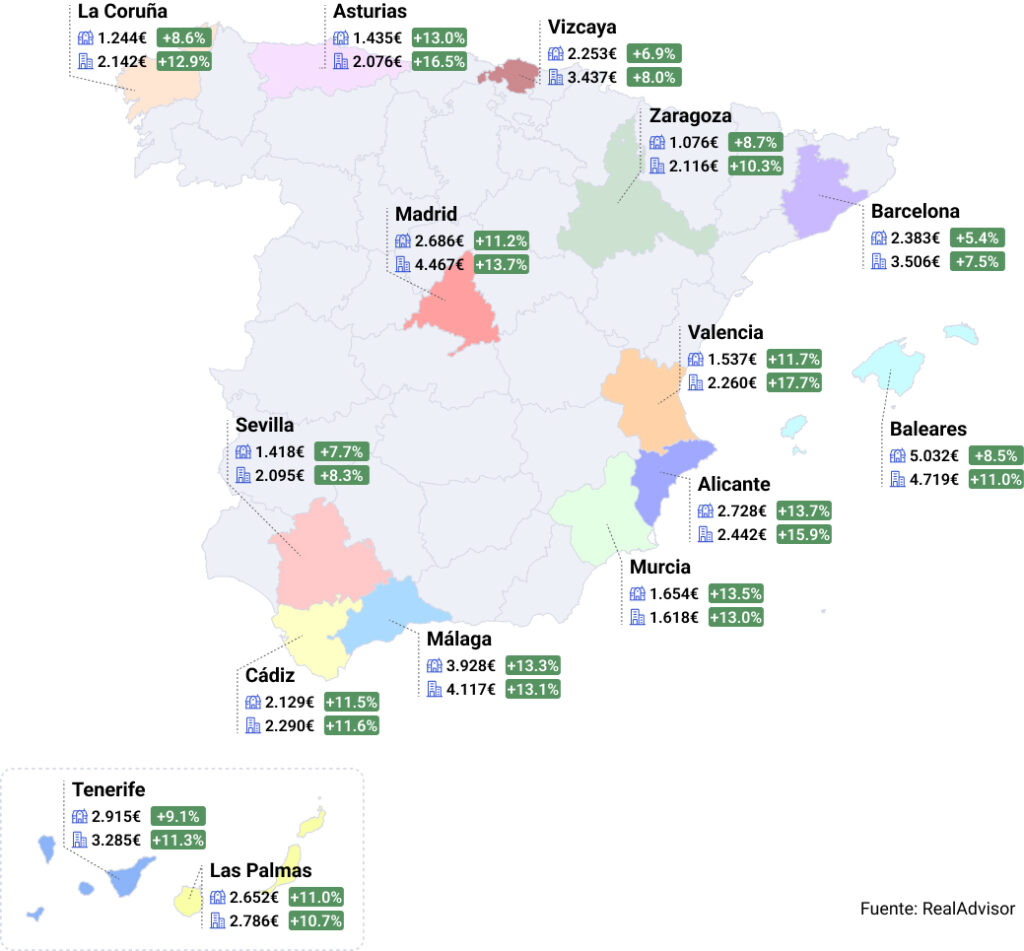

Precio medio por m² de casas y pisos

Variación anual de precios en las 15 Provincias más pobladas

Ola de subidas en España

La vivienda española alcanza un precio récord de 2.573€/m². Su valor ha aumentado +11.9% en 2025, acumulando +32.2% de subida en los últimos 3 años. Los datos hablan por sí solos: subidas sólidas y generalizadas.

El mapa no deja dudas. Valencia lidera (pisos +17.7% / casas +11.7%) y Alicante acompaña (+15.9% / +13.7%). Málaga reafirma la inercia (+13.1% / +13.3%) y Madrid consolida el doble dígito (+13.7% / +11.3%). En Baleares y Canarias, la combinación de €/m² elevados y oferta limitada sostiene tasas positivas, con la demanda internacional y turística como estabilizadores clave.

El mercado inmobiliario en 2025: cierre en máximos y liderazgo en Europa

España cierra 2025 con un patrón de subidas muy extendido, pero no uniforme.

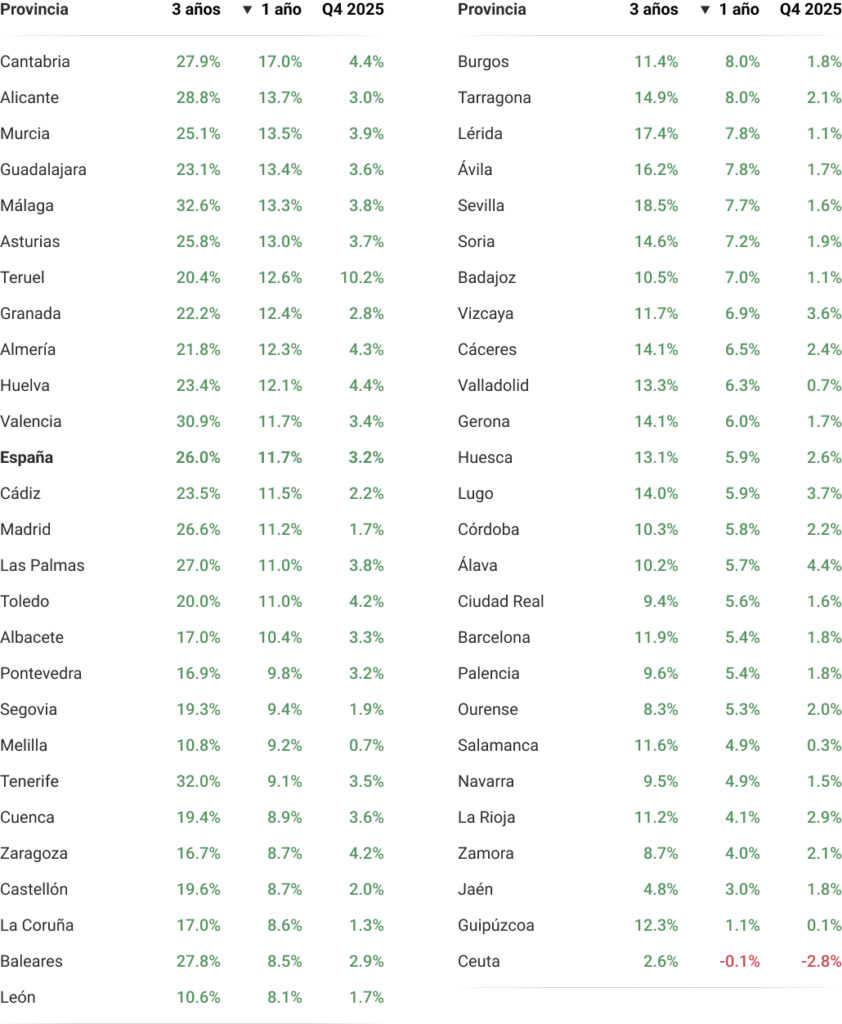

En casas, destaca Cantabria (+17.0%) por escasez de calidad en zonas demandadas; le siguen Alicante (+13.7%) y Murcia (+13.5%) donde se combina segunda residencia y demanda nacional/internacional. A la cola están Ceuta (−0.8%), Guipúzcoa (+1.1%) y Jaén (+3.0%); mercados más exigentes donde hay menos prisa por comprar.

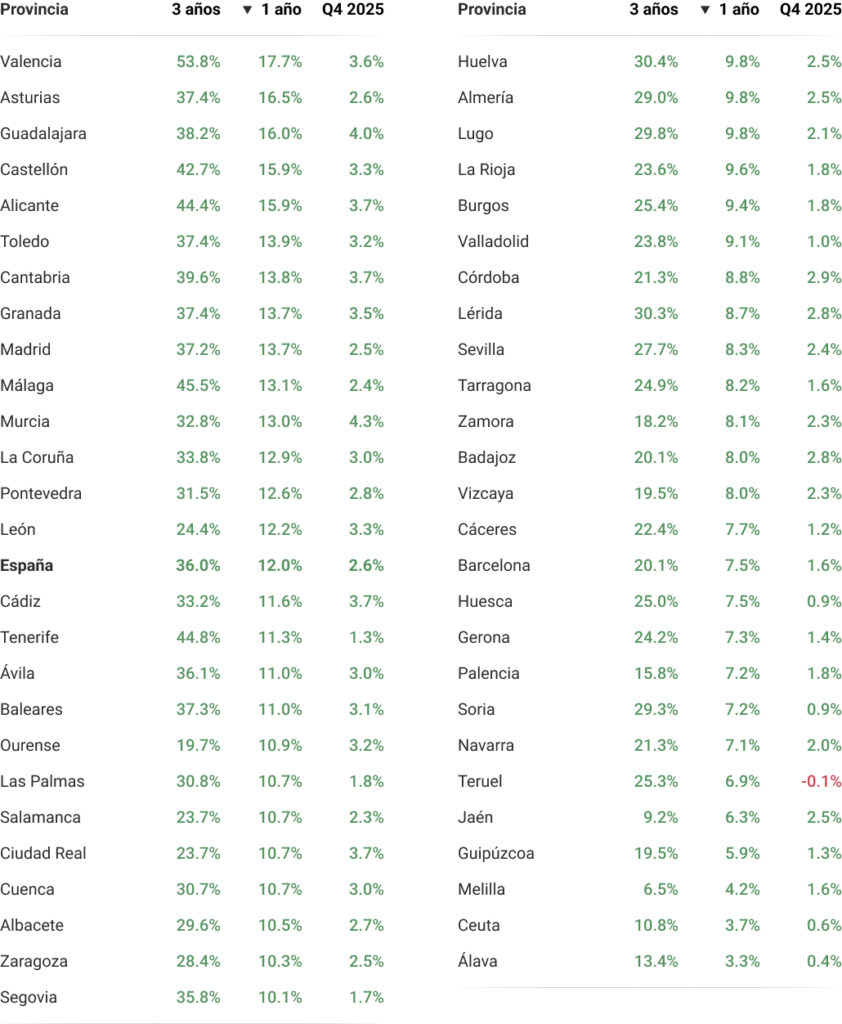

En pisos, lidera Valencia (+17.7%) con tirón urbano y empleo; acompañada de Asturias (+16.5%) y Guadalajara (+16.0%) impulsadas por mejoras en servicios y calidad-precio. Cierran este listado Álava (+3.3%), Ceuta (+3.7%), Melilla (+4.1%); mercados pequeños, heterogéneos y con sensibilidad al precio.

Baleares registra el €/m² más caro de España a 5.032€/m² en casas. Todas las islas mantienen tasas positivas y precios elevados, reflejo de alta demanda y oferta limitada en ubicaciones prime.

Q4 consolida el crecimiento en 2025; la vivienda española sube un +2.8% trimestral (pisos +2.6% / casas +3.2%).

España en comparación con Europa.

España (+11.9%) dobla el ritmo de la UE (+5.5%) en 2025, según el índice armonizado de precios de la vivienda que calcula Eurostat.

39 provincias (3 de cada 4) crecieron por encima del +8% anual en precios de pisos. La demanda neta positiva, oferta limitada y tipos más estables impulsan precios en la columna mediterránea y los núcleos urbanos. En cambio, zonas del interior y algunas plazas del norte crecen menos, exigen mayor calidad y son más sensibles al precio.

¿Burbuja inmobiliaria? Mucho crecimiento, riesgo contenido

Madrid lidera el ranking mundial de crecimiento real de precios en el último año (+14%) según el UBS Global Real Estate Bubble Index. Sin embargo, fija un riesgo moderado de burbuja en la capital, lejos de ciudades con riesgo elevado como Miami, Tokio o Zúrich.

El crecimiento responde a factores fundamentales más que a la especulación, las subidas están asociadas a empleo, flujos demográficos y escasez, no a un apalancamiento desbocado. El crédito es más prudente y estricto que en ciclos pasados.

Volumen de transacciones: Q4 cierra un año muy activo

2025 termina con 749.733 compraventas de vivienda, +4.8% que 2024. Se sitúa +22% sobre la media de 10 años que es de 612.622 según el MITMA (Ministerio de Transportes y Movilidad Sostenible).

Q4 confirma la tendencia y consolida la segunda mitad del año llevando el total de 2025 a 749.733, un nuevo máximo en la etapa 2008-2025 por encima de los picos recientes de 2021 (674.249), 2022 (717.734) y 2024 (715.678). La serie muestra una escalera casi continua desde 2012, exceptuando el valle pandémico en 2020 (487.354) y un nivel alto de actividad por quinto año consecutivo.

Qué lo ha impulsado.

Financiación más predecible: estabilidad de tipos y demanda solvente. Demografía y movilidad: saldos migratorios positivos, atracción de talento y estudiantes. Escasez de obra nueva: especialmente en las ubicaciones más deseadas. Inversión nacional y extranjera: para alquiler y segunda residencia.

Cómo queda frente a Q3.

El escenario de actividad alta se ha confirmado, Q4 no solo mantuvo el pulso sino que elevó el cierre anual por encima de 2024 y 2022. Algunas previsiones de terceros apuntaban a un rango algo mayor, pero el resultado final sigue encuadrando 2025 entre los años más dinámicos de la última década.

Qué volumen esperar en 2026.

Crecimiento moderado si se mantienen tipos estables, empleo sólido y oferta limitada en zonas líquidas. Posible alza de operaciones en capitales y costa si bajan algo más los tipos reales y persiste la demanda internacional. Riesgos de enfriamiento macro o repunte de paro.

Conclusión.

Q4 pone el broche a un ejercicio muy activo: más operaciones y plazos de venta ágiles donde hay producto. 2026 arranca con inercia, aunque con diferencias claras entre mercados y necesidad de ajustar el precio en zonas menos líquidas.

¿Cuánto vale mi casa?

Introduce tu dirección y haz clic en el botón para acceder al estimador de RealAdvisor.

Evolución del volumen anual de transacciones, 2012-2025

Lectura cruzada: RealAdvisor, Tinsa, Idealista y Fotocasa.

En 2025, las cuatro referencias coinciden en un año claramente alcista. Desde RealAdvisor fijamos el ejercicio en +11.9% y 2.573€/m², en línea con Tinsa, que mide +10.7% en valor tasado. En precios de anuncio, Idealista cierra diciembre en 2.639€/m² (+16.2%) y Fotocasa en 2.879€/m² (+20.5%), reflejando la tensión de oferta en capitales y el sesgo hacia producto de mayor calidad. La coherencia entre oferta (portales), tasación (Tinsa) y nuestros datos (RealAdvisor) confirma el diagnóstico: 2025 acelera y el segundo semestre actúa como palanca.

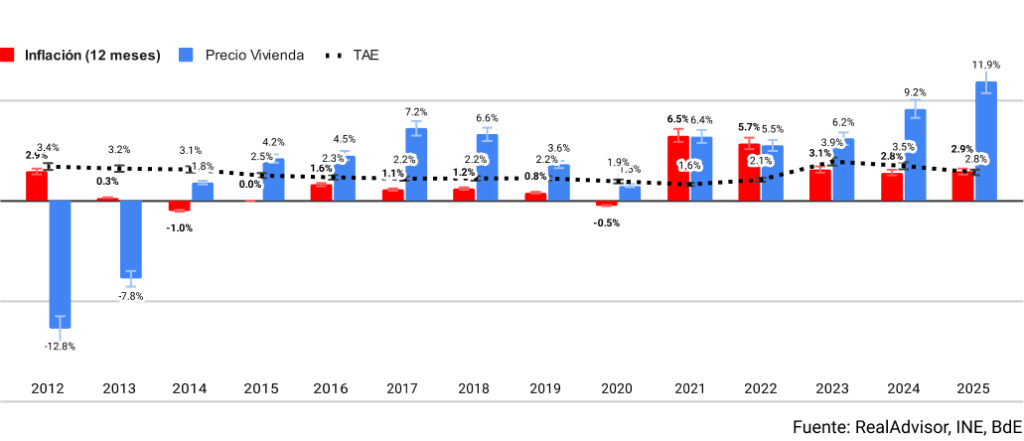

Precios vs inflación y TAE

La vivienda le gana al la inflación y el TAE permanece estable. El gráfico muestra que 2025 cierra con la vivienda11.9% claramente por encima de la inflación2.9%. y un TAE2.8%. Tras los picos de 2023-2024, la TAE hipotecaria se estabiliza por debajo del 3% a finales de 2025. Esto no implica crédito barato, pero sí predecible, suficiente para que la demanda que esperaba una “ventana” se lanzara a comprar.

Para 2026 el BCE proyecta un promedio de inflación del 1,9% en 2026 para la zona euro. Si se materializa, el binomio IPC moderado + TAE estable seguirá favoreciendo las demanda.

En cuanto a la oferta, el Ministerio de Vivienda y Agenda Urbana ha presentado el Plan Estatal de Vivienda 2026-2030, orientado a movilizar recursos y coordinar administraciones para ampliar vivienda asequible. A cierre de enero de 2026, el plan está pendiente de desarrollo normativo, por lo que su impacto real sobre la curva de precios dependerá del calendario de ejecución. En el corto plazo, el mercado seguirá sintiendo más la escasez de producto que el efecto inmediato de nueva oferta pública.

Si el Plan 26-30 acelera y el BCE confirma la inflación bajo control, veríamos una normalización por zonas, no una corrección generalizada de precios.

Sobre RealAdvisor

Plataforma europea líder que aporta confianza y liquidez al mercado inmobiliario.

Cada mes, más de 1 millón de usuarios confían en nuestra tecnología para conocer el valor real de su propiedad y encontrar a los agentes inmobiliarios con mejores resultados en su zona.

Contamos con una red de más de 5.000 agencias en España, Suiza, Francia e Italia.

Realiza ahora:

- tu valoración online gratuita

- asesórate por los mejores agentes

- y maximiza el valor de tu inmueble.

Evolución de los precios inmobiliarios en relación con la inflación

España: Evolución del precio de la vivienda

Top 15 Ciudades más pobladas: Evolución de los precios de Casas y Pisos

Provincias: Evolución del precio de las Casas

Provincias: Evolución del precio de los Pisos

Información adicional

- Consultar los precios de la vivienda

- Tasar la vivienda en línea

- Descargar la versión completa del barómetro

Contacto de prensa

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

España

España France

France Italia

Italia Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom