La vivienda española alcanza un precio récord de 2.724€/m². Su valor ha aumentado +10.7% en el último año,

acumulando +34.5% de subida en los últimos 3 años.

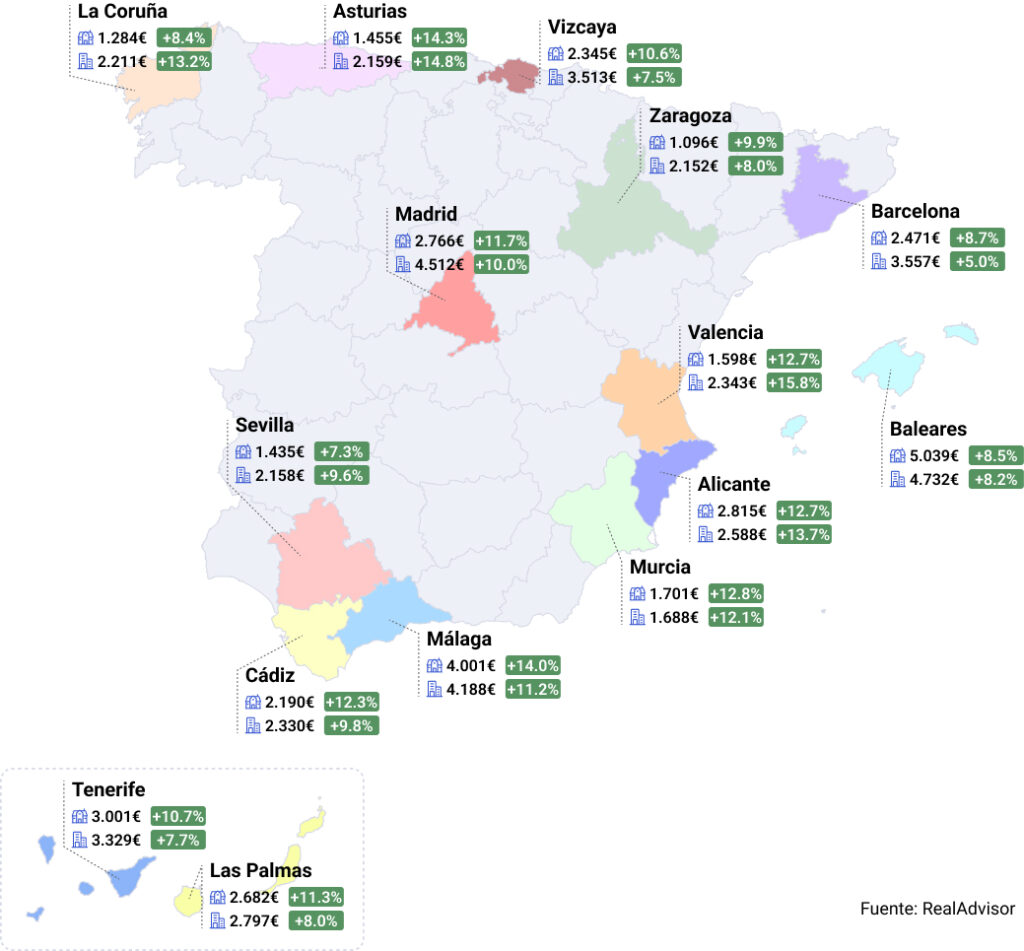

El mapa muestra una rotación clara de protagonistas. Valencia mantiene el liderato en pisos (+15.8%) y Asturias

entra en el top 3 nacional tanto en casas (+14.3%) como en pisos (+14.8%). Málaga consolida la fortaleza andaluza

(+14.0% casas / +11.2% pisos). Madrid (+11.7% / +10.0%) y Barcelona (+8.7% / +5.0%) deceleran un poco respecto

al cierre de 2025. En Baleares y Canarias, la combinación de €/m² elevados y oferta limitada sostiene tasas

positivas, con la demanda internacional y turística como estabilizadores clave.

2026 arranca consolidando el avance: +3.1% trimestral, 2.724€/m² (+10.7% interanual, +34.5% en 3 años).

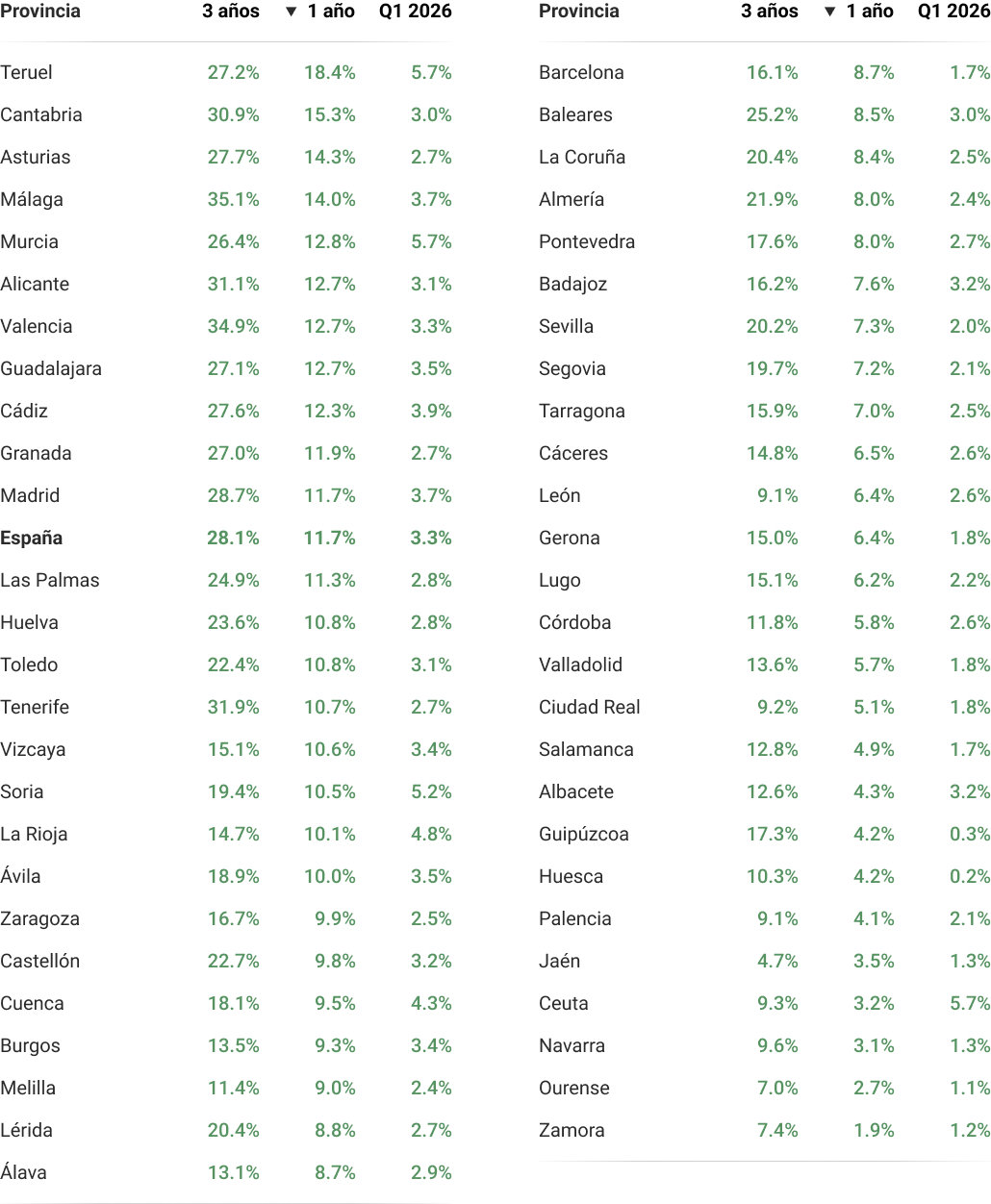

En casas, Teruel encabeza (+18.4%), siendo un mercado pequeño, el dato se ve condicionado por el bajo volumen; seguido por Cantabria (+15.3%) y Asturias (+14.3%), que consolidan el rally de la Cornisa. Málaga (+14.0%) y Murcia (+12.8%) sostienen sur y Levante. A la cola, Zamora (+1.9%), Ourense (+2.7%) y Navarra (+3.1%): mercados pequeños o muy maduros con compradores exigentes.

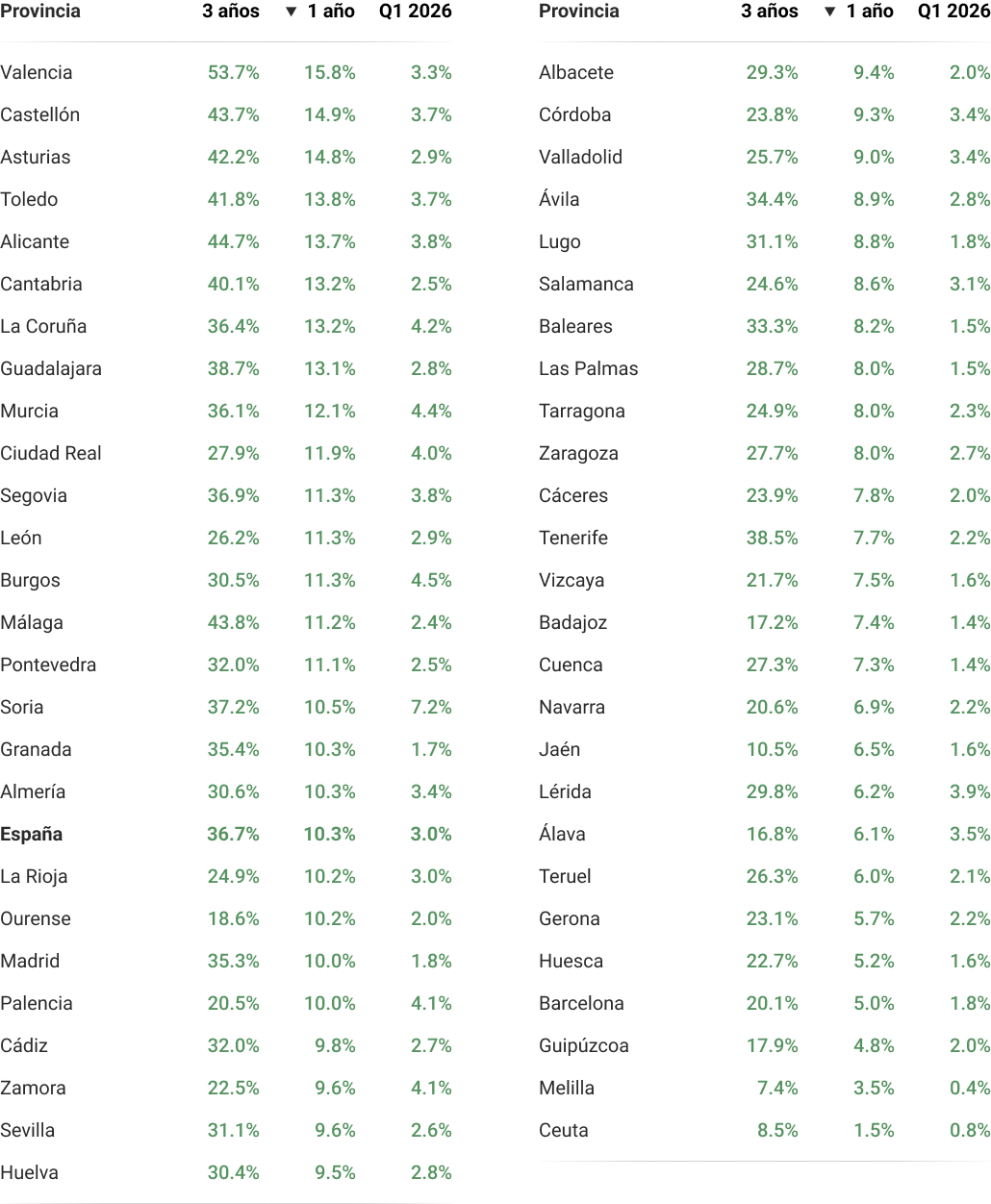

En pisos, lidera Valencia (+15.8%) con tirón urbano y empleo; acompañada de Castellón (+14.9%) y Asturias (+14.8%). Cierran Ceuta (+1.5%), Melilla (+3.5%) y Guipúzcoa (+4.8%).

Baleares se mantiene como €/m² más caro de España en casas (5.039€/m²), reflejando la presión persistente de oferta limitada.

España (+10.7%) sigue duplicando el ritmo medio de la UE (~+5.5% interanual) según el HPI armonizado de Eurostat. 3 de cada 4 provincias crecen por encima del +8% anual en pisos. La columna mediterránea y los núcleos urbanos tiran del mercado; el interior y algunas plazas del norte exigen más calidad-precio.

Madrid lidera el ranking mundial UBS de crecimiento real de precios (+14%) en el último año. Sin embargo, el UBS Global Real Estate Bubble Index fija el riesgo en moderado, lejos de Miami, Tokio o Zúrich. El crecimiento responde a fundamentales como empleo, demografía y escasez, más que a especulación. El crédito es más prudente y estricto que en ciclos pasados.

2025 termina con 752.098 compraventas de vivienda, +5.1% que 2024. Se sitúa +22% sobre la media de 10 años, que es de 612.858 según el MITMA (Ministerio de Transportes y Movilidad Sostenible).

Q4 2025 fue el mejor dato trimestral desde 2007: 200.441 compraventas. Es la primera vez en 18 años que un trimestre supera la barrera de las 200.000.

Financiación más predecible: TAE estable por debajo del 3% y demanda solvente. Demografía y movilidad: saldos migratorios positivos. Escasez de obra nueva: ~100.000/año frente a una demanda estructural de 150.000-200.000. Inversión nacional y extranjera: alquiler, segunda residencia, refugio frente a inflación moderada.

El escenario de actividad alta se ha confirmado: 2025 termina con 752.098 operaciones (mejor año del periodo 2008-2025), por encima de los picos recientes de 2021, 2022 y 2024.

Escenario base: 730.000-770.000 operaciones para el conjunto de 2026. Al alza: bajada adicional de tipos reales, demanda internacional persistente, primer impacto del Plan Estatal de Vivienda. A la baja: enfriamiento macro europeo, repunte del paro, presión regulatoria sobre alquiler.

El mercado entra en 2026 con más operaciones, plazos cortos y precios en máximos. La asimetría entre zonas líquidas y mercados secundarios se acentúa: donde hay producto deseado, el precio responde; donde hay oferta abundante o demanda débil, exige ajuste.

En Q1 2026 las cuatro grandes referencias coinciden en un mercado que mantiene el ritmo alcista. RealAdvisor (estimación de cierre): 2.724€/m², +10.7% anual, +3.1% trimestral. Tinsa IMIE (valor tasado): +14.3% interanual, +3.2% trimestral. Idealista (precio de anuncio): 2.748€/m², +16.9% interanual. Fotocasa (segunda mano): +4.7% trimestral.

Las diferencias entre fuentes reflejan metodologías distintas, no contradicción. Cuando las cuatro suben a la vez, el ciclo está claro.

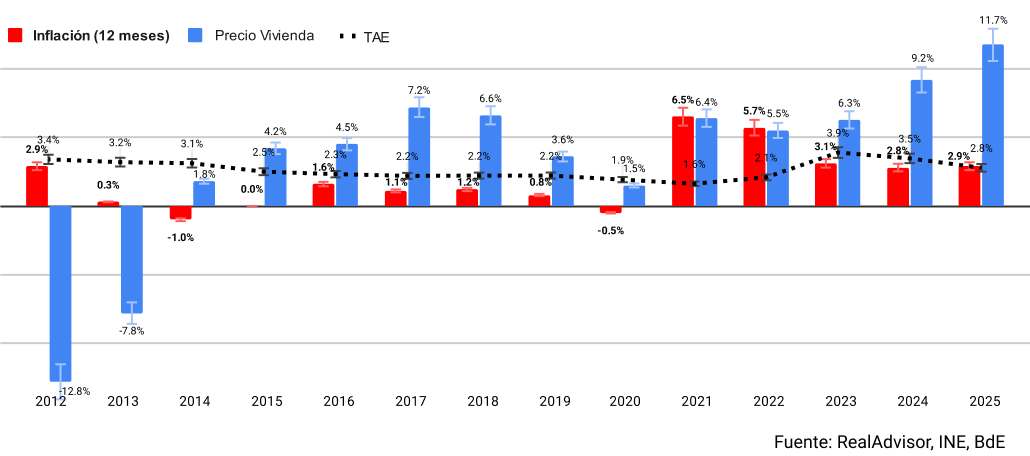

Q1 2026 cierra con la vivienda (+10.7%) muy por encima de la inflación (2.9%), mientras la TAE hipotecaria se estabiliza en torno al 2.8%. No es crédito barato, pero sí predecible. El BCE proyecta inflación media del 1.9% para 2026: si se confirma, el binomio IPC moderado + TAE estable seguirá favoreciendo la absorción.

El Ministerio de Vivienda ha aprobado el Plan Estatal de Vivienda 2026-2030, con dotación próxima a los 7.000 millones de euros y despliegue conjunto con las CCAA. En el corto plazo, el mercado seguirá sintiendo más la escasez de producto que el efecto inmediato de la nueva oferta pública. El impacto real llegará a partir de 2027-2028, cuando se entreguen las primeras viviendas del plan.

Sobre RealAdvisor

Plataforma europea líder que aporta confianza y liquidez al mercado inmobiliario.

Cada mes, más de 1 millón de usuarios confían en nuestra tecnología para conocer el valor real de su propiedad y encontrar a los agentes inmobiliarios con mejores resultados en su zona.

Contamos con una red de más de 5.000 agencias en España, Francia e Italia.

Realiza ahora:

- tu valoración online gratuita

- asesórate por los mejores agentes

- y maximiza el valor de tu inmueble

Información adicional

Contacto de prensa

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates