Variación en los últimos 12 meses de los precios inmobiliarios

30 de septiembre de 2025

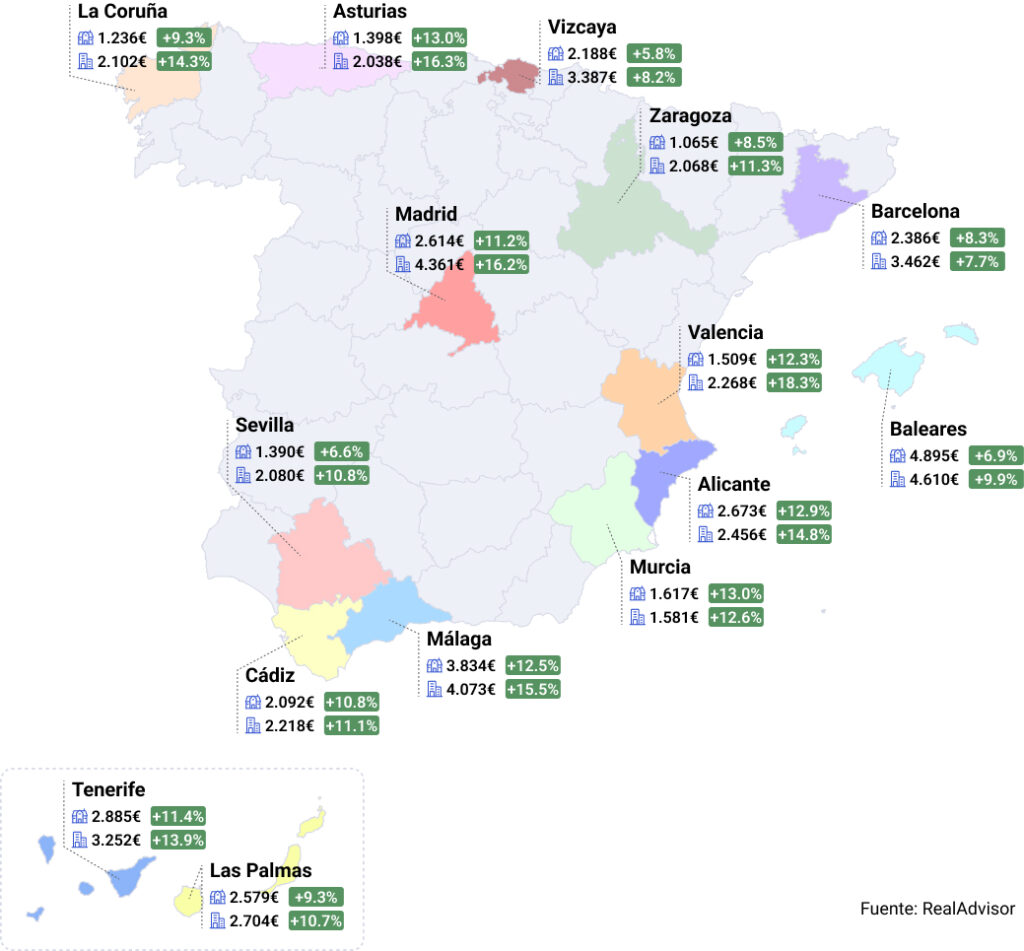

Precio medio por m² de casas y pisos

Variación anual de precios en las 15 Provincias más pobladas

El Mercado Inmobiliario Español Batiendo Récord

El trimestre cierra con crecimientos generalizados y la vivienda se encarece un +2.7% el tercer trimestre de 2025. +12.5% en un año. Todas las provincias registran incrementos durante los últimos 12 meses, más de la mitad por encima del +10%. El m² español alcanza un precio récord de 2.520€/m², en Madrid Ciudad los pisos suben un +13.2% en un año, alcanzando 5113€/m² de media; un piso de 90m² ya supera los 460.000€.

Vivimos un desequilibrio estructural entre oferta y demanda, más acusado que nunca. La unión de demanda en máximos desde 2008 y oferta insuficiente extienden este tercer trimestre una tendencia alcista.

El Mercado Inmobiliario en Pleno Auge: Nuevos Máximos en Q3 2025

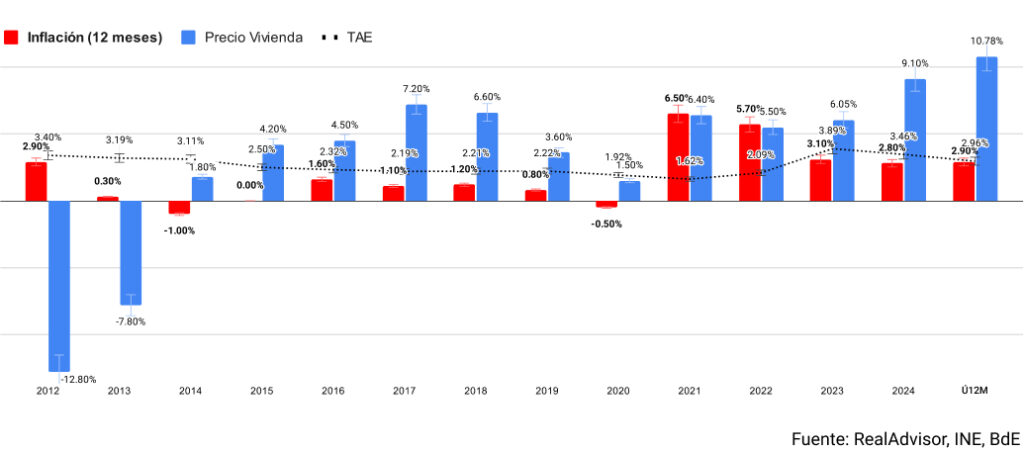

El mercado inmobiliario español brilla en el Q3 2025, con precios que alcanzan cifras récord. A nivel nacional, el precio medio de la vivienda se fija en 2.520€/m², reflejando un crecimiento del +30.5% en tres años, +12.5% anual y +2.7% trimestral. Los pisos, a 2.785€/m², suben un +34.9% trienal y +13.4% anual, mientras las casas, a 2.173 €/m², avanzan un +23.9% trienal y +11.3% anual, con un destacado +3.6% en el Q3. Comparado con la inflación (que osciló entre -1.0% y +6.5% desde 2012), los inmuebles han superado este índice, destacando picos del +9.1% en 2024 y +10.8% en los últimos 12 meses.

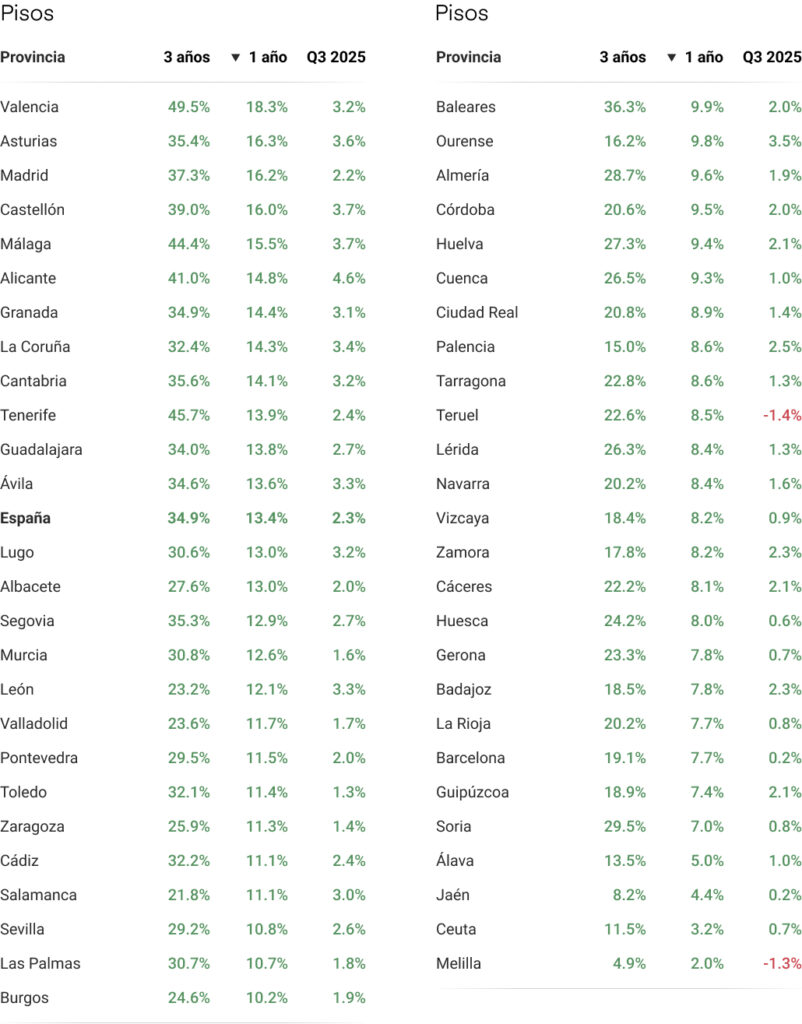

En ciudades, la variación es dispar. Valencia lidera en pisos con +49.5% trienal y +18.3% anual, seguida por Madrid (+37.3% trienal, +16.2% anual) y Sevilla (+23.4% trienal, +13.6% anual), aunque Bilbao modera su ritmo al +11.2% trienal. Para casas, Gijón encabeza con +27.4% trienal y +12.8% anual, mientras Sevilla cae al +17.5% trienal con solo +0.7% en Q3, sugiriendo saturación local. Las zonas más exclusivas y demandadas de Madrid y Barcelona superan los 8.000€/m² y 6.000€/m² respectivamente.

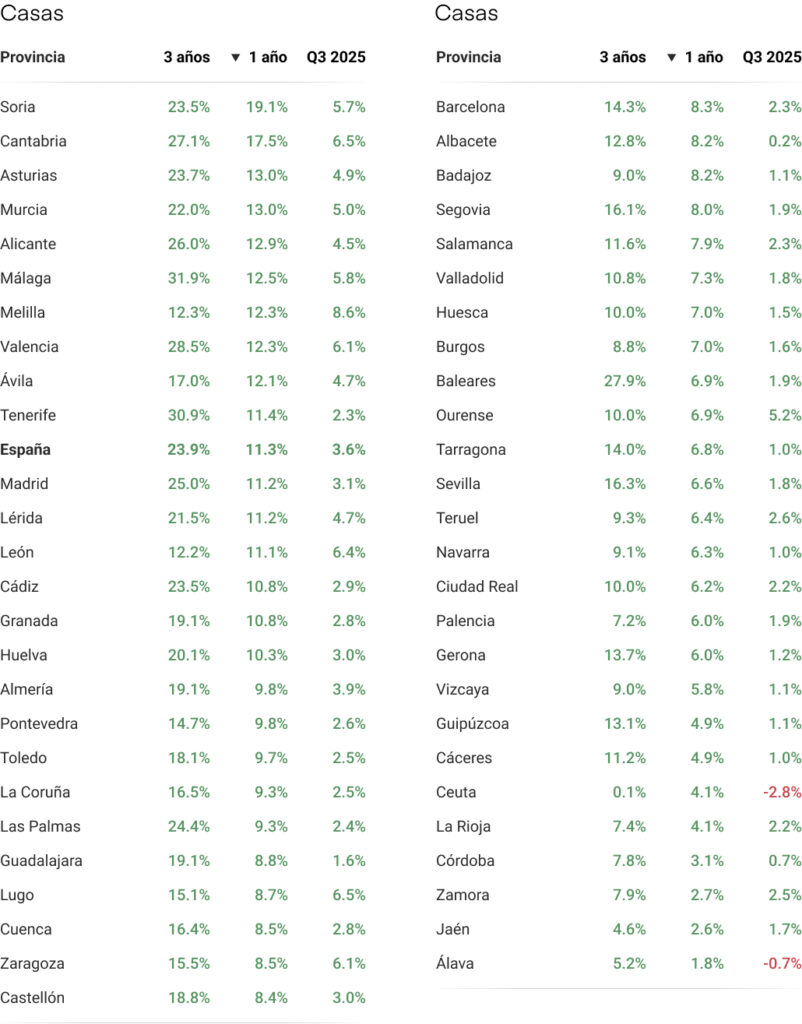

A nivel provincial, Soria destaca en casas con +23.5% trienal y 19.1% anual, seguida por Cantabria (27.1% trienal) y Alicante (19.6% trienal). En pisos, Valencia lidera con 49.5% trienal, y Madrid y Asturias superan el +35% trienal.

El mapa de las 15 provincias más pobladas muestra a Baleares (4.610€/m², +6.9%), Madrid (4.361€/m², +11.2%) y Vizcaya (3.876€/m², +8.2%) como referentes, con Murcia (2.456 €/m², +14.8%) y Alicante (2.673€/m², +12.2%) impulsadas por inversión extranjera, según CBRE.

En síntesis, el Q3 2025 consolida un mercado en expansión con un +12.5% anual nacional, liderado por urbes como Valencia y provincias del Norte y del Levante. Con precios en máximos históricos, el sector muestra resiliencia, aunque con riesgos de sobrevaloración en los puntos calientes.

Volumen de Transacciones: Dinamismo y Desequilibrios

El volumen de transacciones inmobiliarias en España continúa aumentando, se registraron 745.253 operaciones en los últimos 12 meses. Registrando el mayor volumen desde 2007 y superando ampliamente la media de 612.174 de los últimos 10 años. Servihabitat prevé 795.000 operaciones este mismo año, reflejando un mercado acelerado.

Este auge se explica por condiciones de financiación favorables, con el euríbor en 2.5% y un 15% más de hipotecas concedidas, según el Banco de España, en un contexto de inflación inferior al 3%, atrayendo a compradores primerizos y pequeños inversores.

La bajada de tipos ha reducido cuotas hipotecarias en un 12%, revitalizando el mercado tras años de cautela.

La demanda crece con fuerza, el 37.1% de los españoles considera la vivienda como su principal problema nacional según el Barómetro del CIS, dato que ilustra la urgencia de los compradores. El aumento de población impulsado principalmente por los 573.226 migrantes netos en 2024 (INE) elevan la demanda estructural a 150.000-200.000 nuevas viviendas al año para absorber crecimiento. El Banco de España calcula un déficit acumulado de 450.000 viviendas para 2022-24, 150.000 anuales. La oferta actual apenas llega a 100.000 nuevas viviendas al año, limitada por burocracia y escasez de suelo urbanizable. La tasa de desocupación cae al 10-12% en Madrid y Barcelona, según Idealista, generando un desequilibrio que impulsa precios y acelera transacciones en urbes y periferias como Murcia o Valencia.

Estas cifras muestran recuperación económica, pero la oferta rezagada sugiere tensiones, recomendando ajustar el suministro con políticas que agilicen proyectos.

La migración interna y el interés extranjero, especialmente en zonas costeras, contribuyen a elevar el volumen de transacciones en un 10% en 2026 si las condiciones persisten, según analistas de CBRE.

¿Cuánto vale mi casa?

Introduce tu dirección y haz clic en el botón para acceder al estimador de RealAdvisor.

Expectativas de Crecimiento: Oportunidades para Propietarios en 2025-2026

Mirando hacia el futuro, las expectativas para el mercado inmobiliario español en el cierre de 2025 y a lo largo de 2026 proyectan un crecimiento sostenido en precios, equilibrado por ajustes en tipos de interés e inflación, con tendencias trimestrales (QoQ) que indican una estabilización tras años de alzas intensas. El Q3 2025 mostró un incremento del 2.7% en la vivienda general –3.6% en casas y 2.3% en pisos–, sugiriendo que la tendencia alcista continúa y esperamos un 2-3% trimestral en 2026. Analistas como BBVA Research prevén un alza de precios para 2026, impulsada por una demanda sólida, aunque moderada por el aumento de oferta gracias a un impulso en la construcción.

Evolución del volumen anual de transacciones, desde 2012 hasta la actualidad

La inflación sigue siendo una pieza clave del rompecabezas inmobiliario español, aunque el Banco Central Europeo (BCE) la mantiene bajo control, con proyecciones estables. Este escenario de estabilidad atrae a los inversores, ya que los activos inmobiliarios han demostrado revalorizarse consistentemente entre un 2% y un 3% por encima de la inflación. Además, el mercado hipotecario, tras haber tocado máximos históricos de TAE (Tasa Anual Equivalente) como se observa en el gráfico, muestra ahora signos de mejora: se espera que el Euríbor baje progresivamente de su pico, permitiendo a los bancos ofrecer hipotecas con tipos fijos más atractivos (cerca del 2.5%-3%) y variables más cómodos. Esta mejora crediticia es el principal motor que impulsa las previsiones de ventas para este año y el próximo.

Aunque los precios están al alza por la solidez del mercado, la accesibilidad financiera está destinada a mejorar, especialmente con los recortes de tipos del BCE proyectados a medio plazo. En el lado de la oferta, el ambicioso Plan de Vivienda del Gobierno, con 565.000 unidades asequibles entre 2026-2030, podría actuar como un moderador de precios. Factores demográficos como la fuerte migración (850.000 netos en 2026, según INE) siguen impulsando la demanda. Otros factores, como el teletrabajo, la desvían hacia periferias y ciudades más pequeñas.

Bank of America descarta burbujas por regulaciones post-2008 y Adaix prevé un 16.3% más en ventas nuevas, extendiéndose a 2026.

Además, el auge de la inversión extranjera, especialmente en costas como Alicante, podría añadir un 5-7% al valor de propiedades turísticas en 2026, según CBRE. La digitalización del sector, con plataformas de valoración online, está acelerando decisiones de venta.

En conclusión, el mercado ofrece un panorama prometedor con precios al alza y tipos bajos. Muchos se preguntan: ¿Cuánto vale mi casa hoy?

Sobre RealAdvisor

Con más de 1 millón de valoraciones al año RealAdvisor es la plataforma líder en información de precios inmobiliarios en España y Europa. Para conocer gratuitamente el precio de tu casa, haz clic aquí para realizar una valoración online.

En nuestra plataforma también encontrarás los mejores agentes expertos en tu zona, podrás conectar sin compromiso y te guiarán, desbloqueando el máximo valor de tu propiedad en un mercado en evolución.

Evolución de los precios inmobiliarios en relación con la inflación

Evolución del precio de la vivienda en España

15 ciudades más pobladas: Evolución de los precios de las casas y los pisos

Provincias: Evolución de los precios de las casas

Provincias: Evolución de los precios de los pisos

Información adicional

- Consultar los precios de la vivienda

- Tasar la vivienda en línea

- Descargar la versión completa del barómetro

Contacto de prensa

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

España

España France

France Italia

Italia Suisse

Suisse Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom